NO HAY PUBLICACIONES

NO HAY PUBLICACIONES

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

La contabilidad y la Inspección de Hacienda

Los tentáculos de la Agencia Tributaria son largos y abarcan una parte muy importante de nuestra vida, como algún que otro estudio indica, debemos trabajar varios meses para cubrir el coste de nuestros impuestos y poder considerar que a partir de ese momento el dinero conseguido es verdaderamente nuestro.

La vida de las empresas y empresarios no escapa a ella, por supuesto, pero a diferencia del resto de los mortales estos deben reflejar los efectos de las actuaciones de la Agencia Tributaria en su contabilidad.

El Instituto de Contabilidad y Auditoría de Cuentas (ICAC) ha contestado a varias consultas y emitido alguna resolución al respecto, en este artículo revisaremos algunas de éstas.

Resolución de 9 de febrero de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se desarrollan las normas de registro, valoración y elaboración de las cuentas anuales para la contabilización del Impuesto sobre Beneficios.

Como se indica en la propia resolución, ésta constituye el desarrollo reglamentario de los criterios de registro y valoración para contabilizar el gasto por impuesto sobre beneficios.

La resolución en su artículo 18 indica:

“1. Con carácter general, las obligaciones presentes de naturaleza fiscal, se deriven o no de un acta de inspección, deberán ocasionar en el ejercicio en que surjan el reconocimiento de una provisión por el importe estimado de la deuda tributaria.

2. La provisión a la que hace referencia el número anterior o, en su caso, si se trata de importes determinados, la deuda con la Hacienda Pública, se registrará con cargo a los conceptos de gasto correspondientes a los distintos componentes que la integran.”

Seguidamente apunta cómo deben registrarse los conceptos integrantes de las actas;

“3. El registro de las operaciones que se derivan del apartado anterior, se realizarán teniendo como referencia los modelos de la cuenta de pérdidas y ganancias contenidos en la tercera parte del Plan General de Contabilidad, de acuerdo con lo siguiente:

a) La cuota del impuesto sobre sociedades del ejercicio se contabilizará como un gasto en la partida 17 «Impuesto sobre beneficios». A tal efecto se podrá emplear la cuenta 633. «Ajustes negativos en la imposición sobre beneficios» contenida en la cuarta parte del Plan General de Contabilidad.

b) Los intereses correspondientes al ejercicio en curso se contabilizarán como un gasto financiero, que figurará en la partida «Gastos financieros» de la cuenta de pérdidas y ganancias.

c) Los intereses y las cuotas correspondientes a todos los ejercicios anteriores se contabilizaran mediante un cargo en una cuenta de reservas cuando habiendo procedido el registro de la citada provisión en un ejercicio previo, éste no se hubiese producido. Por el contrario, si el reconocimiento o los ajustes en el importe de la provisión se efectúan por cambio de estimación (consecuencia de la obtención de información adicional, de una mayor experiencia o del conocimiento de nuevos hechos), se cargará a cuentas del subgrupo 63 por el importe que corresponde a la cuota y a cuentas del subgrupo 66 por los intereses de demora, correspondan éstos al ejercicio o a ejercicios anteriores.

d) La sanción producirá un gasto de naturaleza excepcional, que se contabilizará mediante la cuenta 678. «Gastos excepcionales».”

Como vemos en el apartado c) el ICAC aplica la norma de registro y valoración nº 2 “Cambios de criterios contables, errores y estimaciones contables” del Plan General de Contabilidad, la cual establece un criterio retrospectivo respecto a los errores y cambios de criterio y un criterio prospectivo respecto a cambios en las estimaciones, es decir, que cuando estamos ante un error evidentemente es porque en un momento anterior la sociedad debió contabilizar la contingencia y no lo hizo, por esta razón debe producirse su contabilización contra reservas, mientras que si estamos ante un cambio en las estimaciones su contabilización se debe realizar en el momento en que surge este cambio y por tanto será reflejado en un gasto del ejercicio.

Por último, como no podía ser de otro modo, la resolución en el punto 4 de este artículo 18 indica que si se ha producido un exceso en las estimaciones éste se contabilizará minorando la provisión para impuestos contra la cuenta 638 “Ajustes positivos en la imposición sobre beneficios” en el importe del exceso que se corresponda con la cuota (reducimos la partida de impuesto sobre sociedades de la cuenta de pérdidas y ganancias), contra cuentas del subgrupo 76 por los intereses del ejercicio y ejercicios anteriores y por último contra ingresos excepcionales por los excesos en las sanciones.

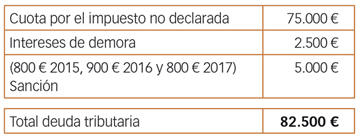

Supongamos una sociedad que se encuentra en un proceso de inspección del impuesto sobre beneficios del ejercicio 2015 y a final del ejercicio 2017 la dirección, en base a las actuaciones inspectoras, estima que debe contabilizar una provisión por impuestos por los siguientes importes.

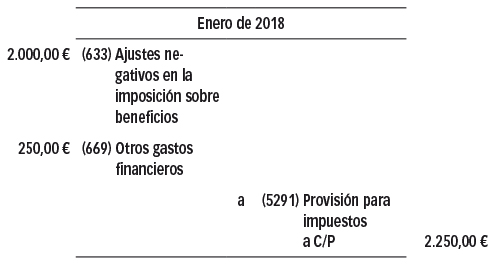

Durante enero de 2017 y antes de disponer del acta definitiva la sociedad conoce ciertos aspectos de las actuaciones que hasta ese momento se desconocían y que con toda seguridad incrementaran tanto la cuota como los intereses de demora en 2.000 € y 250 €, respectivamente.

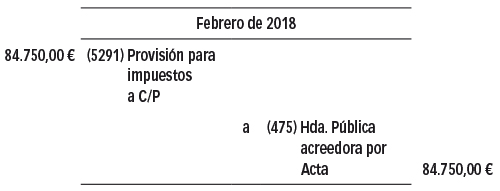

En el mes de febrero de 2018 finaliza la inspección con un acta con acuerdo en el que se ratifican los importes provisionados.

Solución:

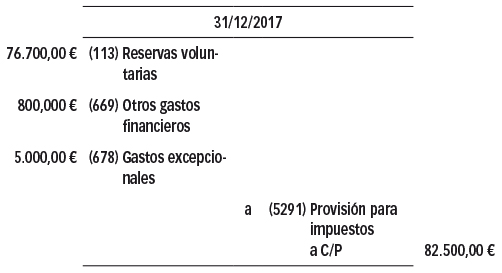

La sociedad contabiliza contra reservas tanto la cuota tributaria del impuesto del ejercicio 2015 como los intereses de demora de los ejercicios anteriores al 2017.

Por otro lado, clasificamos la provisión como corto plazo debido a que el proceso de inspección no se va a extender más de un año, esto es que en breve la sociedad dispondrá de un acta definitiva.

Respecto a los hechos conocidos con posterioridad, estamos ante un cambio de las estimaciones que incrementan tanto la cuota como los intereses de demora, por lo que el asiento para reflejar esta situación será el siguiente:

Una vez finalizada la inspección, aplicamos la provisión y generamos la deuda con la Administración Tributaria que posteriormente será liquidada.

BOICAC Nº 94/2013 Consulta 3, sobre la compensación de bases imponibles negativas de ejercicios anteriores cuando no se hubiera registrado contablemente un crédito por pérdidas a compensar.

Normalmente, el que no se contabilicen activos por impuesto diferido ya sean por bases imponibles negativas, deducciones fiscales o por diferencias temporarias, se debe a que la sociedad no estima probable disponer de ganancias fiscales futuras que permitan la aplicación de estos activos, atendiendo al principio de prudencia y en aplicación del apartado 2.3 de la norma de registro y valoración 13º del Plan General de Contabilidad.

El ICAC a este respecto indica “De acuerdo con lo indicado, la empresa consultante al cierre del ejercicio deberá contabilizar el gasto por impuesto sobre sociedades, para lo que partirá del resultado contable antes de impuestos y realizará los ajustes que procedan, en su caso, derivados de las diferencias que pudieran existir entre el resultado contable y la base imponible, como por ejemplo, en el caso de que compense las pérdidas fiscales que no tiene registradas, lo que originará un menor impuesto corriente que se registrará en la cuenta 6300. Impuesto sobre beneficios corriente.

Adicionalmente, en el supuesto de quedar cuantías pendientes de compensar en ejercicios futuros, y de cumplirse las condiciones para su registro de acuerdo con lo señalado en el apartado 2.3 de la NRV 13ª, se reconocerá el correspondiente activo siempre que resulte probable que la empresa disponga de ganancias fiscales futuras en cuantía suficiente que permitan su aplicación en sintonía con la interpretación de este Instituto publicada en la consulta 10 del BOICAC nº 80, de diciembre de 2009.”

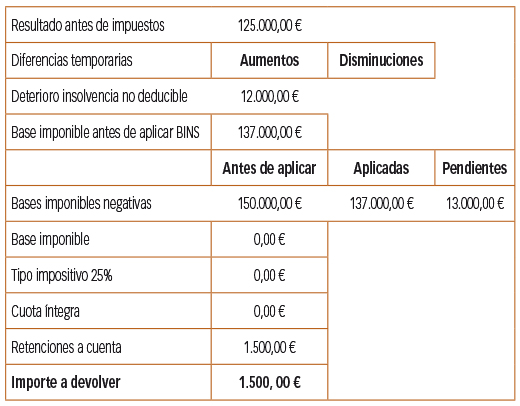

Si tenemos la siguiente liquidación por Impuesto sobre Sociedades del ejercicio;

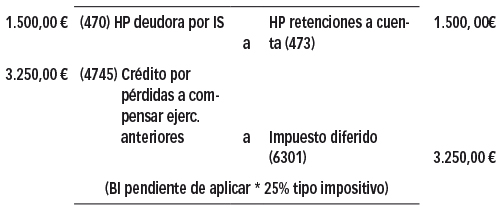

Los asientos a realizar por el Impuesto sobre Sociedades del ejercicio son los siguientes:

En nuestro ejemplo la reducción del impuesto corriente es total ya que la Bases Imponibles Negativas de ejercicios anteriores consiguen eliminar totalmente la base imponible, por otro lado como aún queda un importe total de 13.000 € pendientes de compensar, este genera un impuesto diferido ya que al haber obtenido beneficios en este ejercicio ha desaparecido la incertidumbre respecto a la generación de beneficios fiscales para su compensación en ejercicios futuros.

BOICAC Nº 92/2012 Consulta 1, sobre el tratamiento contable de los gastos financieros que superen la cantidad fiscalmente deducible.

Esta contestación tiene su origen en la entrada en vigor del articulo 1 segundo Dos del Real Decreto Ley 12/2012, de 30 de marzo, por el que se introducen diversas medidas tributarias y administrativas dirigidas a la reducción del déficit público, que modifica el artículo 20 del Texto Refundido de la Ley del Impuesto sobre Sociedades (TRLIS) que limita la deducción de los gastos financieros.

Actualmente esta limitación se encuentra regulada en el artículo 16 de la LIS habiéndose introducido, desde su entrada en vigor, una de las modificaciones más significativas que ha sido el establecimiento del mínimo deducible por periodo impositivo de 1.000.000 € (gastos financieros neto).

Pues bien, el ICAC deja claro que en este caso la limitación fiscal de los gastos financieros no tiene efectos en el reflejo contable de estos, básicamente por aplicación del principio del devengo incluido en el Marco Conceptual del Plan General de Contabilidad, el cual dice textualmente;

“Los efectos de las transacciones o hechos económicos se registrarán cuando ocurran, imputándose al ejercicio al que las cuentas anuales se refieran, los gastos y los ingresos que afecten al mismo, con independencia de la fecha de su pago o de su cobro”

Finaliza la respuesta sentenciando de la siguiente forma:

“Por tanto, el registro de los gastos financieros debe hacerse, en todo caso, por el importe devengado en el ejercicio con independencia de que una parte no sea deducible. Esta circunstancia, a su vez, originará una diferencia entre el importe contabilizado en la cuenta de pérdidas y ganancias y el deducible fiscalmente, que sin embargo se podrá compensar en los siguientes periodos impositivos, circunstancia que a su vez pone de manifiesto la existencia de una diferencia temporaria deducible, que la empresa tendrá que contabilizar de acuerdo con lo establecido en la norma de registro y valoración 13ª. “Impuestos sobre beneficios” del PGC.

En todo caso, en la nota de “Situación fiscal” de la memoria de las cuentas anuales se hará constar la información significativa sobre la operación objeto de consulta, con la finalidad de que aquellas, en su conjunto, reflejen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa.”

Queda claro que los gastos en general, sean o no deducibles, deben ser reflejados contablemente con independencia de que dicha limitación debe ser tenida en cuenta a la hora de calcular el gasto por Impuesto de Sociedades y de su reflejo en la memoria de las Cuentas Anuales.

BOICAC 98/2014 Consulta 4, sobre el registro contable de la modificación de la base imponible del Impuesto sobre el Valor Añadido (IVA), en virtud de la emisión de una factura rectificativa.

La consulta da respuesta al caso de rectificación de la Base Imponible del IVA según lo establecido en el artículo 80 de la LIVA (Ley 37/1992, de 28 de diciembre), caso de créditos incobrables en los que no se ha hecho efectivo por parte de los clientes el pago de las cuotas repercutidas y concurren determinadas circunstancias.

En primer lugar el ICAC establece que se deben contabilizar las correcciones valorativas necesarias cuando existan evidencias objetivas de que el valor de los créditos se ha deteriorado como resultado de uno o más eventos que hayan ocurrido después de su reconocimiento inicial y que ocasionen una reducción o retraso en los flujos de efectivo estimados futuros, que pueden estar motivados por la insolvencia del deudor. (Según la norma de registro y valoración 9ª “Instrumentos Financieros” del PGC).

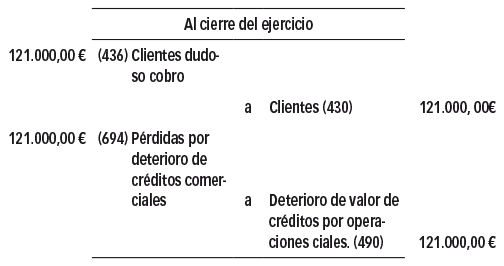

Por lo tanto si una empresa tiene un cliente de dudoso cobro por importe de 121.000 € (IVA incluido al 21% de tipo impositivo) lo que primero debemos hacer es dotar el deterioro contablemente del total de crédito insolvente.

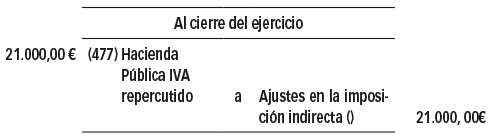

En segundo lugar y atendiendo a que el artículo 80 de la LIVA admite una reducción en la deuda que tenemos para con la Hacienda Pública respecto a la cuota de IVA repercutido impagada, el ICAC nos indica que debemos reducir esta deuda pudiendo utilizar la cuenta 477 “Hacienda Públicas IVA repercutido” y la contrapartida será un ingreso que figurará en la cuenta de pérdidas y ganancias, como un ajuste a la imposición indirecta.

Respecto a la cuenta a utilizar para reflejar el ingreso como “Ajuste en la imposición indirecta” podríamos generar una cuenta especifica con la numeración “6393 Ajuste positivos imposición indirecta rectificación IVA” con el mismo movimiento y lugar en la cuenta de pérdidas y ganancias que ocupan las cuentas 6391 y 6392.

Como podemos apreciar, con esta forma de proceder las cuentas anuales de la sociedad reflejarán un crédito incobrable por valor de 0 €, precisamente por lo incobrable del mismo y que tenemos un derecho de crédito a liquidar en el modelo 303 contra la Hacienda Pública por valor de 21.000 €, derecho que a la vez es un beneficio que compensa exactamente el importe de la cuota de IVA reflejada como perdida en la cuenta 694.

Por último, en caso de cobro total o parcial, tendremos que revertir el deterioro dotado (cuenta 490) contra un ingreso a reflejar en la cuenta 794 “Reversión del deterioro de créditos por operaciones comerciales” y seguidamente volver a reconocer la deuda con la Hacienda Pública por el IVA repercutido cobrado contra una cuenta de gasto por el ajuste negativo en la imposición indirecta.